格芯出售紐約州12英寸晶圓廠

4月22日,格芯與安森美半導體宣布,雙方已就安森美半導體收購格芯位于紐約East Fishkil的300mm晶圓廠達成最終協議。這次收購總代價為4.3億美元,其中1億美元已在簽署最終協議時支付,并且將在2022年底支付3.3億美元。

交易完成后,安森美半導體將獲得該工廠的全面運營控制權,該工廠的員工也將過渡到安森美半導體。該交易的完成須經監管部門批準和其他慣例成交條件。

此外,該協議允許安森美半導體在幾年內在East Fishkill工廠增加300mm的生產,并允許格芯將其眾多技術轉移到該公司另外三個規模的300mm工廠。格芯將為安森美半導體生產300mm晶圓,直至2022年底。安森美半導體首批300mm晶圓生產預計將于2020年開始。

臺積電兩年完成8項領先技術

4月23日,晶圓代工龍頭臺積電官網發布新聞稿,宣布慶祝北美技術論壇舉辦25周年。新聞稿中,臺積電“曬”出過去兩年公司在先進技術、特殊技術、以及封裝技術等領域的八項領先成績。

這8項領先技術包括2019年領先全球完成5納米設計基礎架構、2019年領先全球商用極紫外光(EUV)技術量產7納米、2019年領先全球推出7納米汽車平臺、2018年領先全球量產7納米技術、 2019年成為首家完成22納米嵌入式MRAM技術驗證的專業集成電路制造服務公司等。

臺積電總裁魏哲家博士表示:我們最新的7納米制程已經成為推動人工智能的一項關鍵技術,讓AI嵌入在許多創新的服務之中。展望未來,我們的5納米及更先進制程技術與客戶的創新互相結合,將會為人類的日常生活帶來令人贊嘆的5G體驗與變革性的人工智能應用。

2020年全球服務器出貨將攀高峰

根據集邦咨詢半導體研究中心(DRAMeXchange)指出,2019年全球服務器市場預估仍持續成長,但在經濟景氣循環影響與全球大環境不確定性的壓力下,今年服務器出貨較2018年略微收斂,來到3.9%。隨著5G開始商轉,無論是電信業者還是網絡服務提供者,對于服務器的需求都將會逐漸提升,預期2020年服務器出貨將會達到高峰。

今年第一季,資料中心需求較不受傳統淡季影響,整體出貨仍然穩定成長,北美直接代工(ODM Direct Business)出貨較前一季成長1.3%。第二季隨著訂單陸續到位,預估季成長仍有1%-3%左右,市占約26.6%。

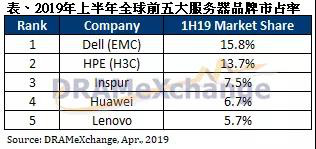

品牌端第一季受到淡季沖擊,出貨較前一季衰退兩成以上,但邁入第二季后市況明顯回溫,預計出貨量季成長將超過兩成。若以2019上半年全球服務器品牌廠出貨市占率排名來看,前三名分別為Dell EMC、HPE(含H3C)與Inspur,出貨市占率分別為15.8%、13.7%、7.5%。

三星宣布千億美元半導體投資計劃

4月24日,三星電子官方宣布,將在2030年之前投資133萬億韓元(約1157億美元),以增強公司在系統大規模集成與晶圓代工上的競爭實力,其中73萬億韓元將用于技術研發,60萬億韓元用于建設晶圓廠等基礎設施。三星計劃每年投資約11萬億韓元助其在2030年成為全球領先的存儲器與邏輯芯片廠商。

三星業務中,半導體業務占比很高,可分為存儲器與邏輯芯片兩大市場。在存儲器領域,三星保持領先優勢。集邦咨詢半導體研究中心(DRAMeXchange)指出,2018年第四季度,三星DRAM業務在全球市占率為41.3%,NAND Flash在全球市占率為30.4%。

邏輯芯片方面,三星除了自產的Exynos處理器及其他專用領域芯片,還有幫其他半導體廠商代工。集邦咨詢旗下拓墣產業研究院最新報告顯示,在全球芯片代工領域,三星擁有19.1%的市場份額,僅次于臺積電,排名第二。

SK海力士停產部分產品

4月25日,SK海力士公布其2019年第一季度財報。財報顯示,今年第一季度,SK海力士營收為6.77萬億韓元,營業利潤1.37萬億韓元,凈利1.10萬億韓元。

為應對存儲器市場的變化,SK海力士在財報中表示要強化技術開發,并作出相應布局。DRAM領域,SK海力士將逐漸擴大第一代10納米(1X)產量,從下半年起將主力產品更換為第二代10納米(1Y)產品,同時為支援新款服務器芯片的高用量DRAM需求,將開始供給64GB模塊產品。

NAND Flash部分,SK海力士將專注于改善收益。SK海力士將停止生產成本較高的36層與48層3D NAND,同時提高72層產品的生產比重。今年下半年,SK海力士將通過96層4D NAND鞏固公司在SSD與移動市場的地位。