市場報告發布于 2023 年 5 月 25 日,由 Trendforce 公司分析師 Ellie Wang 撰寫。

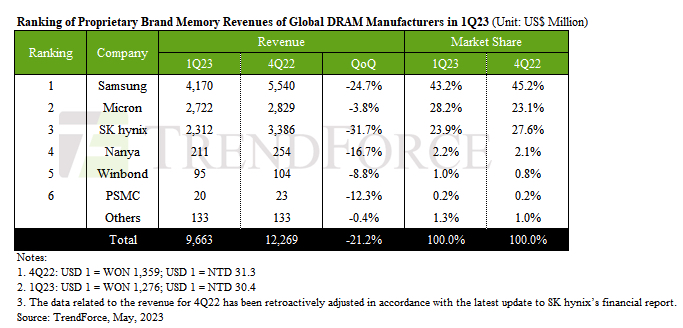

DRAM 行業第 23 季度收入環比大幅下降 21.2%,總收入降至 96.63 億美元。

這一大幅下降代表了收入連續第三個季度下降。

仔細觀察就會發現,出貨量的增加是美光獨有的,其他供應商也注意到了下降。所有3家主要供應商的平均售價均下降。導致價格持續下跌的持久供應過剩問題是導致價格下跌的罪魁禍首。盡管如此,該行業預計,在計劃減產后,價格下降速度將逐漸放緩。

2Q23預測表明出貨量增加,但持續的價格下跌可能會限制潛在的收入增長。

三星、美光和SK海力士這三大供應商均報告季度收入下降。

由于新推出設備的訂單減少,三星的出貨量和平均售價均有所下降,導致收入環比下降24.7%,約為41.7億美元。

受益于其早期的財務報告和上一年的尾部訂單,美光在23年第一季度攀升至第二位。盡管美光是三大巨頭中唯一一家出貨量實現正增長的供應商,但美光無法避免收入小幅下降 3.8%,使其總收入降至 27.2 億美元。

SK海力士的降幅最大,出貨量和平均售價均下降了15%以上,導致收入大幅下降31.7%,約為23.1億美元。

早些時候關于三大巨頭在23年第一季度由于平均售價迅速下降而從盈利轉向虧損的預測成真了。隨著DRAM價格持續下跌,預計2Q23營業利潤率將保持虧損。為此,三大供應商均已開始實施減產,預計2Q23產能利用率將降至三星的77%、美光的74%和SK海力士的82%。

臺灣供應商方面,南亞連續第4季出貨量下滑,23年第一季度營收下降16.7%。主流工藝節點在20nm上停滯不前,落后于三大工藝節點,導致營業利潤率大幅下降至-44.9%。然而,由于電視SoC庫存的補貨需求預計將使2Q23的利用率從70%回升至80%,因此仍有一線希望。

盡管在23年第一季度收到了幾份筆記本電腦和電視的緊急訂單,但華邦報告稱,隨著價格持續下跌,收入下降了8.8%。

在價格下跌和需求疲軟的情況下,PSMC的季度DRAM收入下降了12.3%。該公司的財務業績主要與其自己的消費級DRAM產品有關,不包括其DRAM代工服務的收入。然而,如果將代工服務收入包括在內,該公司的季度降幅將陡峭至22.6%。