近年來,以碳化硅(SiC)、氮化鎵(GaN)為代表的第三代半導體已成為群雄逐鹿之地。憑借禁帶寬大、擊穿電場強度高、抗輻射能力強等性能優勢,第三代半導體可廣泛應用于能源、交通、信息、國防等眾多領域,隨著5G通信、新能源汽車等應用市場強勢崛起,中國第三代半導體產業正在快速發展,在國際巨頭筑起的高墻下奮力進擊與突圍。

國際巨頭跑馬圈地

縱觀全球第三代半導體產業,主要玩家集中在歐美日企業,包括科銳、意法半導體、羅姆、安森美、英飛凌、Qorvo、住友、恩智浦、三菱電機等,這些巨頭們正在不斷通過擴大產能、合作結盟或兼收并購等方式在第三代半導體市場跑馬圈地、加速布局。

如碳化硅晶圓材料主要供應商科銳,正在進行大規模擴產。2019年5月,科銳宣布將投資10億美元用于擴大SiC碳化硅產能,建造一座200mm碳化硅生產工廠(North Fab)和一座材料超級工廠(mega factory),將帶來碳化硅晶圓制造產能的30倍增長和碳化硅材料生產的30倍增長。

2019年9月,科銳披露擴產計劃進展,原計劃的制造工廠North Fab將在紐約州的新址進行建造,mega factory的建造擴產將繼續在公司美國總部北卡羅萊納州進行。科銳表示,新制造工廠比之先前計劃的工廠,將帶來25%的產能提升。今年8月10日,科銳表示,紐約州SiC制造工廠已完成基礎工程施工,并開始主體工程施工。

氮化鎵材料方面亦然,據日刊工業新聞2019年11月報道,為了搶攻5G服務相關商機,住友化學旗下子公司SCIOCS將使用于基地臺用高頻元件的氮化鎵外延晶圓產能提高至2017年的3倍水平。

上游材料廠商大幅擴產的同時,中游企業則不斷與其合作以期鎖定材料產能。近兩年來,英飛凌、意法半導體、安森美等企業相繼與科銳簽署了碳化硅晶圓長期/多年供應協議。

今年年初,意法半導體還與羅姆旗下碳化硅晶圓廠商SiCrystal GmbH達成碳化硅晶圓長期供應協議;3月,GTAT和安森美簽署協議,GTAT將向安森美生產和供應CrystX碳化硅材料,安森美將使用GTAT專有的150mm碳化硅晶體來制造碳化硅晶圓。

除了提前鎖定上游材料貨源,英飛凌等IDM廠商或器件廠商還采取了收購、合作等方式,整合上下游產業鏈資源以加速布局。

如英飛凌早于2018年11月收購了擁有碳化硅晶圓冷切割技術的初創公司Siltectra;2019年12月,意法半導體完成收購瑞典碳化硅晶圓廠商Norstel AB;今年3月,意法半導體再宣布收購法國氮化鎵創新企業Exagan公司的多數股權。再如前不久,II-VI Incorporated宣布收購碳化硅外延晶片和器件企業Ascatron AB的所有已發行股份。

值得一提的是,除了IDM/器件廠商,臺積電等晶圓代工廠亦已聯手中游企業積極布局。今年2月,臺積電和意法半導體合作加速氮化鎵制程技術的開發,并將分離式與整合式氮化鎵元件導入市場。根據調查,除了臺積電,世界先進、聯電等晶圓代工廠亦已在布局第三代半導體,投入氮化鎵等制程開發。

國內企業競相卡位

國際企業加碼布局,國內第三代半導體產業發展亦風頭正盛,擴產、投資等如火如荼,從今年新開工以及新規劃的相關項目可見一斑。

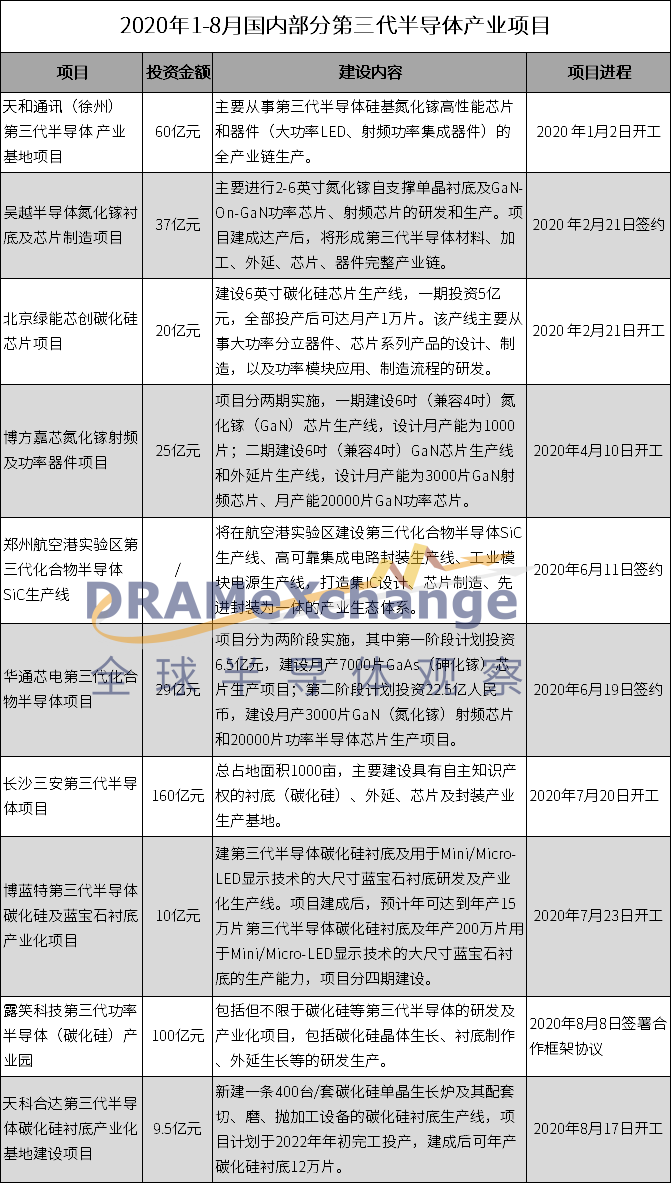

今年3月,浙江博方嘉芯集成電路科技有限公司氮化鎵射頻及功率器件項目參與浙江嘉興南湖區一季度重大項目集中開竣工活動,4月10日正式樁基開工。該項目總投資25億元,將引進6英寸晶圓生產線兼容4英寸氮化鎵生產線設備,項目分兩期實施,預計一期明年投產。

6月16日,三安光電公告宣布,將在長沙投資建設包括但不限于碳化硅等化合物第三代半導體的研發及產業化項目,包括長晶—襯底制作—外延生長—芯片制備—封裝產業鏈,投資總額160億元。7月20日,長沙三安第三代半導體項目開工。

三安光電160億項目剛落地,又一個百億項目隨后而至。8月9日,露笑科技宣布,將與合肥市長豐縣人民政府在合肥市長豐縣共同投資建設第三代功率半導體(碳化硅)產業園,包括但不限于碳化硅等第三代半導體的研發及產業化項目,包括碳化硅晶體生長、襯底制作、外延生長等的研發生產,項目投資總規模預計100億元。

緊接著8月17日,天科合達第三代半導體碳化硅襯底產業化基地建設項目正式開工。該項目是天科合達自籌資金建設的用于碳化硅晶體襯底研發及生產的項目,總投資約9.5億元,總建筑面積5.5萬平方米,新建一條400臺/套碳化硅單晶生長爐及其配套切、磨、拋加工設備的碳化硅襯底生產線,計劃于2022年年初完工投產,建成后可年產碳化硅襯底12萬片。

據筆者不完全統計,今年1-8月所披露新開工以及新簽約第三代半導體產業項目的投資總額已超450億元,其中包括兩家上市公司三安光電與露笑科技,事實上兩者在此前已在第三代半導體領域有所投資,尤其是三安光電已布局多年,如今再斥下巨資投建項目,可見十分看好對第三代半導體產業的發展前景。

事實上,還有華潤微、賽微電子、聞泰科技、士蘭微、揚杰科技、亞光科技、聚燦光電等一眾知名上市公司亦正在布局第三代半導體產業。如華潤微正在進行氮化鎵與碳化硅器件的研發與生產,今年7月華潤微宣布正式向市場投放1200V和650V工業級SiC肖特基二極管功率器件產品系列,同時其6英寸商用SiC晶圓生產線正式量產。

除了企業投資外,近年來全國各地布局發展第三代半導體,初步形成了京津冀、長三角、珠三角、閩三角、中西部等五大重點發展區域,北京、河北、山東、浙江、江蘇、廣東、福建、重慶、成都、陜西等省市均著手布局,并發展起多個產業集聚區,包括北京順義第三代半導體創新產業集聚區、山東濟南寬禁帶半導體產業小鎮、深圳坪山第三代半導體產業集聚區等。

至此,第三代半導體已吸引了國內各省地政府、大中小企業以及各界資本的投資布局,后續預期仍將有更多企業及資本入場。

下游市場需求崛起

上中游企業火熱加速布局,最大的驅動力無疑來源于下游終端應用的市場需求。隨著碳化硅、氮化鎵襯底、外延片質量持續提升,上游材料產能不斷擴張,碳化硅、氮化鎵器件與傳統器件價差持續縮小、性能日益穩定及提高,進一步獲得下游認可。

如氮化鎵電力電子器件正在火熱應用于消費電子快充市場,尤其在智能手機領域。今年2月,小米新品發布會上推出明星產品65W GaN充電器,引爆市場對GaN的關注;隨后4月,華為在其P40系列國行版線上發布會上亦推出了GaN雙口超級快充充電器;而在去年10月,OPPO Reno Ace正式發布,亦標配65W超級閃充GaN充電器......

智能手機廠商相繼推出氮化鎵快充,眾多配件廠商亦然。根據調查,Anker早于2018年10月便已發布GaN充電器,隨后包括Baseus、RAVPower、UIBI、ZMI等廠商均發布了氮化鎵快充產品,在今年CES2020上,包括Anker在內的30家廠商推出了66款氮化鎵快充產品,可見氮化鎵快充產品在消費電子終端市場之火熱。

在消費電子領域應用迅速起量的同時,氮化鎵電子電力器件在5G通信、新能源汽車的等領域亦加速滲透,尤其在今年國家提出“新基建”,氮化鎵市場應用得到進一步擴大。

5G時代到來,5G基站和通信設備對射頻微波器件如PA(功率放大器)等提出了更高要求,而氮化鎵功率放大器件尤其適用于大功率通信基站、雷達等系統,5G通訊基站采用氮化鎵射頻器件已成為業界共識。

有市場調研機構認為,氮化鎵材料將逐步替代替代Si LDMOS大幅運用于PA,而5G通信將為氮化鎵器件帶來非常明顯的需求增長。相關數據顯示,2019年全球GaN射頻器件市場規模達到5.27億美元,預計2023年將達到13.24億美元。另外,國防軍事與航天等領域需求也將持續推動氮化鎵射頻市場規模不斷擴大。

碳化硅方面,新能源汽車和充電樁市場是碳化硅功率器件市場增長的重要動力。近年來,新能源汽車迅速崛起,特斯拉Tesla在其Model3的逆變器率先采用了意法半導體的碳化硅功率模塊,緊接著眾多整車廠商快速跟進,開始大量推進碳化硅解決方案在新能源汽車領域的應用。根據調查,國際上已有超過20家汽車廠商在車載充電機中使用碳化硅器件,國內廠商如比亞迪等亦紛紛加碼碳化硅器件在新能源汽車領域的應用。

充電樁是新能源汽車發展的必備設施,而在其成本構成中占比達60%的充電機、變壓器等核心部件需大量使用功率半導體,相比傳統的硅器件,碳化硅功率器件在充電樁領域應用可以提升電源系統開關頻率和效率等,相關企業正加速將碳化硅功率器件在充電樁市場的應用。

另外,今年以來國家提出加速發展“新基建”,新基建所覆蓋的5G基建、特高壓、城際高速鐵路和城際軌道交通、新能源汽車充電樁、大數據中心、人工智能和工業互聯網等領域均將為氮化鎵、碳化硅等第三代半導體帶來市場需求。

產業國產替代現狀

市場風口已至,那么第三代半導體產業的國產替代現狀到底如何?

整體而言,我國第三代半導體產業起步相對較晚,不過這些年在國家政策支持、市場需求驅動下,產業得到快速發展,已基本形成了涵蓋上游襯底、外延片,中游器件設計、器件制造及模塊,下游應用等環節的產業鏈布局。

氮化鎵方面,我國襯底企業主要有東莞中稼半導體、蘇州納維科技、鎵特半導體等,外延片企業主要有晶湛半導體、聚能晶源、世紀金光、聚力成半導體等,器件設計方面有賽微電子,制造企業主要有海威華芯、廈門三安集成等,IDM企業主要有能訊高能半導體、能華微電子、英諾賽科、大連芯冠科技、華功半導體以及中電科十三所、中電科五十五所等。

碳化硅方面,我國襯底企業主要有山東天岳、天科合達、中科鋼研節能、世紀金光等,外延片企業主要有瀚天天成、天域半導體、世紀金光等,器件制造方面有廈門三安集成、海威華芯等,IDM企業主要有泰科天潤、中車時代、世紀金光、芯光潤澤以及中電科十三所、中電科五十五所等。

歷經多年的沉淀與積累,我國第三代半導體產業已有了長足進步。根據第三代半導體產業技術創新戰略聯盟發布的報告,2019年我國第三代半導體領域技術已基本完成從小批量的研發向規模化、商業化的跨越。

材料方面,2019年GaN襯底已實現2-3英寸襯底小批量產業化,4英寸可提供樣品;用于電力電子器件的Si基GaN外延基本實現6英寸產業化和8英寸材料的樣品研發。SiC襯底4英寸導電和半絕緣襯底已實現產業化,6英寸導電襯底小批量供貨,已經研制出8英寸襯底;SiC同質外延目前商業化的尺寸為4-6英寸等。

器件方面,2019年商業化的Si基GaN HEMT最高電壓為650V;硅基GaN射頻器件性能位于國際前列水平,工作頻率145GHz-220GHz,已實現規模量化供貨。SiC器件國內外產品涵蓋的電壓等級已經基本無差別,SiC SBD覆蓋600V-3300V的電壓范圍;SiC MOSFET方面,全SiC功率模塊最高規格為1200V/600A等。

不過,目前全球第三代半導體產業大部分市場份額仍被美國、歐洲、日本等國家地區企業所占據,我國第三代半導體企業在產能規模、解決方案、市場渠道以及品牌信任度等方面均與國際企業有較大差距,如今正在努力追趕中。

結 語

盡管與國際巨頭仍有差距,但中國作為全球最大的半導體消費市場,在市場風口到來、產業火熱加碼布局等利好因素加持下,國內第三代半導體產業正在進擊前行。隨著相關企業持續擴增產能、降低生產成本、提高產品可靠性,國產第三代半導體器件在下游應用市場的滲透率將日漸提升,進一步推動國產替代進程。

備注:以上內容為集邦咨詢TrendForce原創,禁止轉載、摘編、復制及鏡像等使用,如需轉載請在后臺留言取得授權。