DRAM價格持續(xù)上漲

由于月初皆在等待原廠與模組廠之官價洽談釋出,本周DRAM市場買方觀望態(tài)度明顯,不過周三后,仍是延續(xù)著華為禁令所造成的影響,市場出現(xiàn)大量需求詢單,購貨力道強(qiáng)勁,買盤價格也隨之上調(diào),整體交易情況熱絡(luò)。

在DDR4 1Gx8 2400/2666部分,SK Hynix CJR-VKC報(bào)價調(diào)漲至USD2.90~2.95;Samsung WC-BCTD一般報(bào)價調(diào)漲至USD3.40~3.47,AFR-UHC報(bào)價則是跳空來到USD2.80,WB-BCRC報(bào)價亦上漲至USD3.35左右。

DDR4 512x8 2400/2666部分,Samsung WE-BCRC價格上修至USD1.75;SK Hynix BJR-UHC報(bào)價為USD1.70左右。

DDR4 512x16 2400/2666部分,SK Hynix CJR-VKC現(xiàn)貨價格上漲至USD3.55附近,AFR-UHC一般報(bào)價上調(diào)至USD3.80;Samsung WC-BCTD明顯上漲來到USD3.40~3.47,WB-BCRC亦同樣持續(xù)上漲至USD3.50附近。

模組現(xiàn)貨價格參考:

KST DDR3 4G 1333/1600 USD16.50

KST DDR3 8G 1333/1600 USD30.60

KST DDR4 4G 3200 USD15.20

KST DDR4 8G 3200 USD26.25

KST DDR4 16G 3200 USD51.30

NAND Flash市場買氣不佳

本周NAND Flash市場整體氛圍轉(zhuǎn)為觀望,雖有其他相關(guān)產(chǎn)品話題拉抬,供應(yīng)端報(bào)價大多止跌回穩(wěn)且不傾向低價出貨,但工廠端鑒于終端需求動能未見好轉(zhuǎn),備貨動作仍多保守,目標(biāo)價格亦相對偏低,SLC 2G/4G及MLC/TLC高容量部分雖有零星需求成交,但整體買氣仍顯清淡。

其中,Samsung SLC 2G部分仍有些許出貨賣壓,市場報(bào)價緩緩滑落,其余顆粒大致維持平盤格局。

SK Hynix SLC 2G部分有少量詢單,買方目標(biāo)價格仍落在USD1.1-1.2之間,而供應(yīng)端為求接單亦主動調(diào)降報(bào)價,從USD 1.36下修至USD1.27,不過雙方在價格上仍有差距,最終未能成交,其余顆粒并未有明顯買單詢價。

Micron SLC顆粒季底已過,庫存賣壓相對減低,供應(yīng)端紛紛調(diào)回平盤報(bào)價,市場少了低價刺激,詢單亦明顯減少。

Kioxia SLC顆粒需求表現(xiàn)相對安靜,價格波動有限,僅在高容量部分有零星成交。

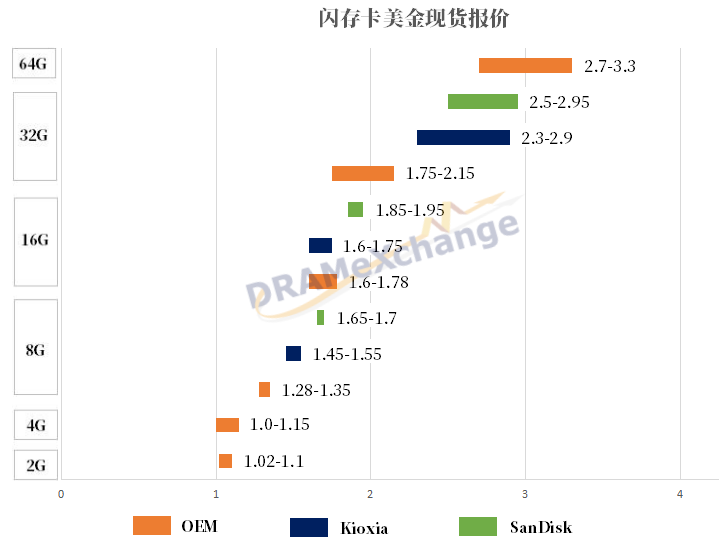

32G/64G TF卡報(bào)價上漲

本周TF卡表現(xiàn)較為一般,需求略有增加,買家問價動作主要集中在8G/16G/32G/64G部分,其中32G/64G價格有所報(bào)高,買價也略有提高,其余部分價格相對平穩(wěn),整體成交量稍有增加。

以下為OEM廠商、Kioxia以及SandDisk各自在本周的報(bào)價表現(xiàn)。