半導體聯盟消息,集邦咨詢:服務器內存及企業級SSD第二季價格維持上漲格局,唯疫情持續擴大需注意下半年所帶來的供需改變

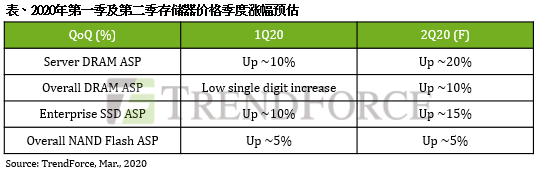

根據集邦咨詢半導體研究中心(DRAMeXchange)調查顯示,在美國政府標案與疫情帶動的遠程服務需求趨動下,Server DRAM第二季的價格漲幅從原先預測的季增15%擴大至20%;Enterprise SSD第二季價格亦同步上修,預估漲幅將從原先的5-10%擴大至10-15%。同時,存儲器供應商手中庫存偏低,原廠將守住第二季上漲的走勢不變。

集邦咨詢指出,2019年第四季開始,美國政府聯合組織防衛基礎設施(JEDI)標案需求持續驅動服務器市場,而疫情于全球快速傳播使得遠程辦公需求大增,尤其中國云端業者的備貨需求在二月顯著增長。阿里巴巴、騰訊主要受遠程辦公需求驅動;字節跳動則因北美業務擴張至電子商務、游戲與金融應用等,進而帶動北美自建數據中心的需求再成長。

需求的持續增加使得供需雙方的內存庫存皆達低點,加上中國電信業者普遍于二月開始執行新一輪的招標,將使得Server DRAM供貨更為吃緊,進而帶動價格上揚。雖然中國疫情暫受到控制,但歐洲疫情卻迅速升溫,加上美國數州也發生感染,將有可能沖擊全球的消費者信心,全球需求發生變化下亦會讓整體的供需結構改變,下半年的價格走勢將依據疫情的擴散程度再觀察。

企業級SSD需求同步強增,第二季價格漲幅上看15%

企業級SSD的需求亦從去年第四季開始回升,今年第一季北美數據中心業者仍持續加單,加上中國市場受疫情影響推升遠程服務及宅經濟需求達到高峰。然而供應端先前擴產計劃保守,導致無法及時擴張產能來應付服務器/數據中心客戶的急單需求,供給不足讓此波需求動能得以延續至第二季。

隨著企業級SSD需求持續成長,PC及手機OEM目前也并未下修訂單,讓整體第一季NAND Flash供給更顯不足。根據集邦咨詢調查,PC與手機OEM客戶在中國物流受疫情影響下,從生產至運送,整體流程普遍拉長至二周之上,客戶庫存難以快速拉高至安全水位,而NAND Flash第二季供給仍將吃緊,使得原廠議價態度更加強硬,因此上修第二季企業級SSD漲幅來到10-15%區間。

展望下半年企業級SSD價格走勢,隨著歐洲與美國疫情快速蔓延,歐洲交通樞紐米蘭也進入封城階段,如果疫情延續到下半年,將導致全球經濟進一步下修,PC及手機OEM廠商有可能調整下半年的生產需求,是否會反轉NAND Flash現在供不應求的市況,將取決于全球疫情受控程度。