2023新年伊始,硅業(yè)分會1月4日再次公布硅料價格,其中單晶復投料價格區(qū)間在15.0-18.2萬元/噸,成交均價為17.82萬元/噸;單晶致密料價格區(qū)間在14.8-18.0萬元/噸,成交均價為17.62萬元/噸。均價創(chuàng)近一個月內新低,且最低價已跌破15萬元/噸。硅料這種跌法會不會持續(xù),接下來光伏主產業(yè)鏈又將如何演變?

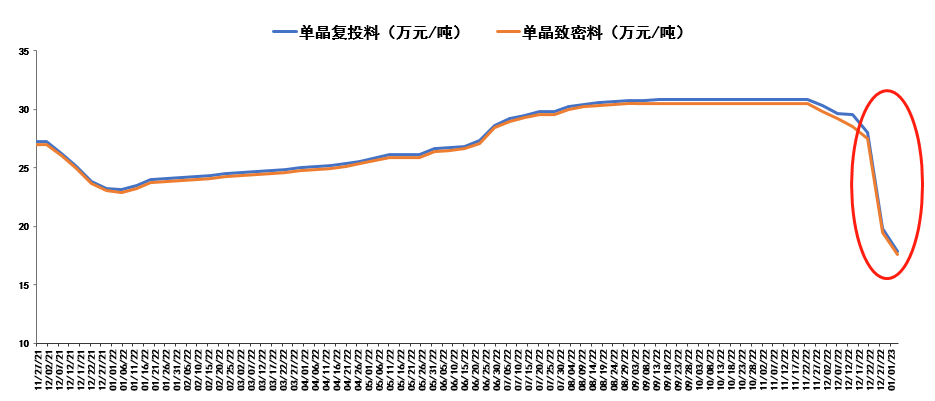

(見智研究制圖)

硅料降價速度超市場預期

從2022年11月底開始硅料價格開始從30萬元/噸下滑,這在市場預期范圍內,但是一個月的時間硅料主流報價最低價目前跌破了15萬元/噸,均價達到17.6萬元/噸,跌幅達42%,這么迅猛而快速的下跌還是超出市場預期的,此前市場預期的范圍還在18-20萬元/噸的區(qū)間波動。

那目前為什么硅料跌的這么快?還是從供求方面考慮。首先供給層面,去年年底硅料供給持續(xù)放量,根據硅業(yè)分會統(tǒng)計,12月產量約9.67萬噸,環(huán)比增長7.4%,2022年全年多晶硅產量約81.1萬噸,同步增長65%。從供應量看,2022年年底供應處于平穩(wěn)放量過程中。主要是需求方面,因為硅片年底的庫存較高,12月以去庫存為主,采購硅料不積極,硅片企業(yè)也大幅降價出售,同時硅片企業(yè)也等著硅料降價呢,自然采購意愿不強。硅料在供過于求的背景下,價格超預期下滑。

目前已經臨近春節(jié),預計硅料的供應量將有下滑,短期內可能弱企穩(wěn)。但后續(xù)隨著硅片企業(yè)庫存消納的差不多時候,硅片價格和硅料價格可能存在階段性的止跌企穩(wěn)的情況,但是隨著硅料供應量逐步釋放,尤其是2023年下半年硅料供應量持續(xù)加大,上游價格仍會繼續(xù)下行。

但見智研究認為,硅料降價幅度之所以超出市場此前預期還是因為硅片的大幅降價所推動的,因為當硅片跌倒4塊的時候,對硅料采購的心理預期也在調低,進而迫使硅料降價,這是一個循環(huán)的過程。但趨勢本質沒有變,只是幅度和速度不同罷了。

上游殺價越兇,需求反彈可能越猛

此前硅片龍頭帶領行業(yè)開啟大降價,見智研究在“隆基中環(huán)硅片殺價27%,光伏產業(yè)鏈降價卻剛剛開始丨見智研究“一文中說過,隨著硅料供應放量,疊加硅片產能過剩,硅片企業(yè)庫存較多,上游供給增多加去庫存的需求,價格非理性下殺是必然。且由于上游殺價如此猛烈,對應下游需求反彈可能會更猛。

組件降價相比上游要滯后一些,但根據第三方資訊,目前的組件價格182和210的單晶單面PERC已經下調到1.8元/W了;182和210的雙面雙玻PERC也下調到1.82元/W左右。在上游不斷下調背景下,預計組件價格還會繼續(xù)下降,利潤也會得到修復,且由于上游降價的速度較快,組件環(huán)節(jié)以及終端裝機環(huán)節(jié)的盈利修復可能比我們之前想的要更快。

見智研究認為,臨近春節(jié),疊加疫情反復,工人生病也需要時間休息,所以下游排產在低位,春節(jié)后,疊加上游的快速降價,有望提前看到終端需求的全面起量。