中芯國(guó)際的先進(jìn)制程工藝再獲突破。

日前,一站式IP和定制芯片企業(yè)芯動(dòng)科技官方宣布,已完成了全球首個(gè)基于中芯國(guó)際FinFET N+1先進(jìn)工藝的芯片流片和測(cè)試,所有IP全自主國(guó)產(chǎn),功能一次測(cè)試通過。

芯動(dòng)科技表示,自2019年始,芯動(dòng)科技在中芯國(guó)際N+1工藝尚待成熟的情況下,團(tuán)隊(duì)全程攻堅(jiān)克難,投入數(shù)千萬元設(shè)計(jì)優(yōu)化,率先完成NTO流片。基于N+1制程的首款芯片經(jīng)過數(shù)月多輪測(cè)試迭代,助力中芯國(guó)際突破N+1工藝良率瓶頸。

從0.18微米到N+1

作為中國(guó)大陸技術(shù)最先進(jìn)、規(guī)模最大的晶圓代工企業(yè),中芯國(guó)際的制程工藝發(fā)展一直備受關(guān)注。歷經(jīng)20年,其制程工藝從0.18微米技術(shù)節(jié)點(diǎn)發(fā)展至如今的N+1工藝。

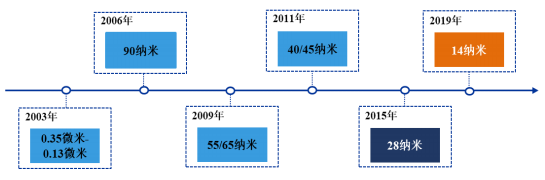

2000年,中芯國(guó)際在上海浦東開工建設(shè),2001年其上海8英寸生產(chǎn)基地建設(shè)完成;2002年,中芯國(guó)際實(shí)現(xiàn)0.18微米制程的全面技術(shù)認(rèn)證和量產(chǎn);2003年,中芯國(guó)際實(shí)現(xiàn)0.35微米-0.13微米制程的技術(shù)認(rèn)證和量產(chǎn),這標(biāo)志著其完成技術(shù)的初步積累;接著,中芯國(guó)際分別于2006年、2009年、2011年實(shí)現(xiàn)90納米、65/55納米、45/40納米制程的量產(chǎn)升級(jí)。

在2011年40納米量產(chǎn)之后,中芯國(guó)際繼續(xù)向28納米制程進(jìn)發(fā)。2015年,中芯國(guó)際28納米制程工藝正式量產(chǎn),成為中國(guó)大陸第一家實(shí)現(xiàn)28納米量產(chǎn)的企業(yè)。隨后,中芯國(guó)際開始攻堅(jiān)14納米制程工藝。然而,隨著摩爾定律持續(xù)發(fā)展,資本投入大幅提升疊加技術(shù)難度增加,技術(shù)升級(jí)節(jié)奏放緩,中芯國(guó)際在14納米制程工藝研發(fā)上步履緩慢。

2017年10月,中芯國(guó)際延攬三星及臺(tái)積電前高管梁孟松來?yè)?dān)任聯(lián)席首席執(zhí)行官,以進(jìn)一步加速14納米制程工藝的研發(fā)進(jìn)程。2019年第四季度,中芯國(guó)際終于迎來了14納米制程工藝量產(chǎn),這無論對(duì)中芯國(guó)際還是整個(gè)中國(guó)集成電路產(chǎn)業(yè)而言都是一個(gè)喜訊。

中芯國(guó)際關(guān)鍵技術(shù)節(jié)點(diǎn)量產(chǎn)時(shí)間,圖片來源:中芯國(guó)際招股書

在14納米制程工藝量產(chǎn)的同時(shí),中芯國(guó)際亦披露,其第二代FinFET N+1制程工藝已進(jìn)入了客戶導(dǎo)入階段。如今,中芯國(guó)際低調(diào)通過客戶芯動(dòng)科技官方新聞稿證實(shí)N+1制程工藝成功流片,算是其制程工藝的又一大突破,業(yè)界相信其正式量產(chǎn)指日可待。

N+1流片意味著什么?

據(jù)中芯國(guó)際招股書介紹,N+1第一次采用了SAQP形成fin,SADP形成dummy gate,以達(dá)到更小pitch的需求。相比于前代技術(shù),單位面積的晶體管密度大幅提升,同時(shí)提供不同的Vt選擇,滿足不同市場(chǎng)應(yīng)用的需求。

此前,梁孟松亦曾在財(cái)報(bào)電話會(huì)議上披露,中芯國(guó)際N+1制程工藝與14納米制程工藝相比,性能提升20%、功耗降低57%、邏輯面積縮小63%、SoC面積減少55%。梁孟松還指出,在功率和穩(wěn)定性方面,N+1制程工藝和7納米制程工藝非常相似,區(qū)別在于性能及成本方面,N+1制程工藝的提升幅度為20%,市場(chǎng)基準(zhǔn)的性能提升幅度為35%。

那么,中芯國(guó)際N+1制程工藝流片意味著什么?市場(chǎng)調(diào)研機(jī)構(gòu)TrendForce集邦咨詢指出,在半導(dǎo)體晶圓代工領(lǐng)域中,流片僅是試生產(chǎn),這次N+1制程工藝流片即芯動(dòng)科技設(shè)計(jì)完電路以后先委托中芯國(guó)際進(jìn)行小規(guī)模生產(chǎn)(一般是數(shù)片到數(shù)十片),以供測(cè)試用,因此到可大量量產(chǎn)仍有一段努力空間。

成功流片后,目前依然得視生產(chǎn)此芯片時(shí)的各環(huán)節(jié)(薄膜沉積、蝕刻、光刻、清洗、研磨等)產(chǎn)線良率,若能逐步提升,就可接續(xù)進(jìn)行小量量產(chǎn),以及觀察后續(xù)在其他N+1設(shè)計(jì)芯片上的生產(chǎn)良率。

一般而言,單一產(chǎn)品試產(chǎn)完會(huì)需要測(cè)試評(píng)估,再到小量量產(chǎn)通常需要2個(gè)季度,即2021年第二季度中芯國(guó)際有機(jī)會(huì)能小量量產(chǎn)此產(chǎn)品;而從小量量產(chǎn)到可大量量產(chǎn)就需視制程技術(shù)與相關(guān)產(chǎn)品的經(jīng)驗(yàn)。

此前,中芯國(guó)際曾在投資者關(guān)系互動(dòng)平臺(tái)上披露,N+1制程工藝有望于2020年底小批量試產(chǎn)。若N+1制程工藝真正實(shí)現(xiàn)量產(chǎn),TrendForce集邦咨詢表示,相信量產(chǎn)后會(huì)對(duì)中國(guó)大陸廣大的內(nèi)需有所幫助,之后吸引國(guó)際客戶下單。

與臺(tái)積電、三星的距離

縱觀全球先進(jìn)制程競(jìng)爭(zhēng)格局,聯(lián)電已宣布未來經(jīng)營(yíng)策略將著重在成熟制程,不再投資12納米以下的先進(jìn)制程,格芯亦于2018年宣布暫緩7納米制程工藝研發(fā),并將資源轉(zhuǎn)而投入成熟制程服務(wù)上,如今仍在持續(xù)投資研發(fā)先進(jìn)制程的晶圓代工廠商僅剩下臺(tái)積電、三星、英特爾以及中芯國(guó)際。

雖然中芯國(guó)際N+1制程工藝距離量產(chǎn)仍需時(shí)間,但我們不妨先將其與臺(tái)積電、三星等廠商的先進(jìn)制程做一下對(duì)比。按照中芯國(guó)際的說法,N+1制程工藝和臺(tái)積電的7納米制程工藝非常相似,但卻也不是7納米制程工藝;亦有消息稱,N+1制程工藝可對(duì)標(biāo)臺(tái)積電8納米制程工藝,但臺(tái)積電并無正式量產(chǎn)8納米制程工藝。

因此,TrendForce集邦咨詢認(rèn)為,從現(xiàn)有對(duì)外量產(chǎn)的10納米制程工藝與7納米制程工藝來觀察,中芯國(guó)際的N+2制程工藝才有機(jī)會(huì)對(duì)應(yīng)到臺(tái)積電的7納米制程工藝,保守來看N+1制程工藝應(yīng)該只能對(duì)應(yīng)到臺(tái)積電的10納米制程工藝,與三星10納米制程工藝相近。

目前,全球最先進(jìn)的量產(chǎn)制程工藝已來到7納米至5納米,主要廠商為臺(tái)積電和三星,英特爾因著重晶體管密度設(shè)計(jì)及自家產(chǎn)品研發(fā),宣布其7納米制程將遞延半年至2022年推出。

臺(tái)積電方面,7納米制程工藝已成為營(yíng)收主力。根據(jù)其最新發(fā)布的第三季度財(cái)報(bào),臺(tái)積電7納米制程工藝營(yíng)收占比35%;此外,臺(tái)積電的5納米制程工藝已在今年第二季度規(guī)模量產(chǎn)Apple A14芯片,第三季財(cái)報(bào)顯示其5納米制程工藝已貢獻(xiàn)8%的營(yíng)收占比。

據(jù)悉,目前臺(tái)積電4納米制程工藝正在進(jìn)行試產(chǎn)。臺(tái)積電此前在第二季度財(cái)報(bào)電話會(huì)議上表示,4納米制程工藝是5納米制程工藝的延伸,將兼容5納米制程工藝的設(shè)計(jì)規(guī)則,但相較5納米工藝更有性價(jià)比優(yōu)勢(shì),計(jì)劃在2022年大規(guī)模量產(chǎn)。3納米制程工藝則預(yù)計(jì)將于2021年風(fēng)險(xiǎn)試產(chǎn)、2022年下半年量產(chǎn)。

三星方面,其在第二季度財(cái)報(bào)電話會(huì)議上表示,5納米制程工藝已于今年第二季度量產(chǎn),預(yù)計(jì)下半年開始拓展客戶并正式投入大量生產(chǎn)。據(jù)悉,三星5納米制程工藝自第三季度起將進(jìn)一步擴(kuò)大產(chǎn)能。

由此可見,即便中芯國(guó)際的N+1制程工藝實(shí)現(xiàn)量產(chǎn),其與臺(tái)積電、三星依然存在明顯代差;此外,相較于臺(tái)積電先進(jìn)制程已成為營(yíng)收主力,中芯國(guó)際的主要收入來源仍為成熟制程,目前28納米及以下制程工藝收入占比仍非常小。

無論如何,N+1制程工藝成功流片都是中芯國(guó)際在先進(jìn)制程研發(fā)上取得的階段性突破,從去年14納米制程工藝量產(chǎn)到現(xiàn)在N+1制程工藝流片,可見其正在加速制程升級(jí),業(yè)界期待N+1制程工藝早日實(shí)現(xiàn)量產(chǎn)。不過,在追趕國(guó)際先進(jìn)水平方面,中芯國(guó)際仍有很長(zhǎng)很長(zhǎng)的路要走,正所謂道阻且長(zhǎng),但我們相信行之將至。

封面圖片來源:SMIC