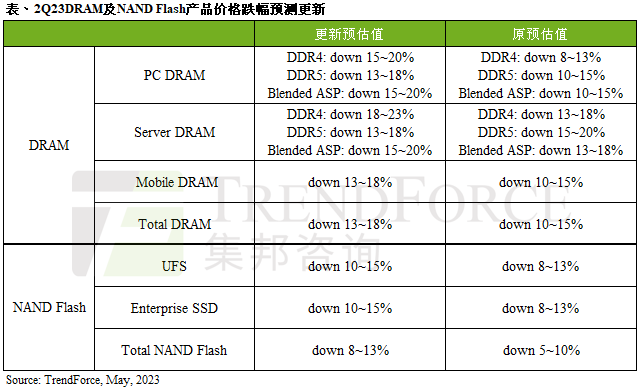

來自TrendForce集邦咨詢最新研究顯示,由于DRAM及NAND Flash供應商減產不及需求走弱速度,部分產品第二季均價季跌幅有擴大趨勢,DRAM擴大至13~18%,NAND Flash則擴大至8~13%。

TrendForce集邦咨詢表示,由于PC DRAM、Server DRAM、Mobile DRAM占總DRAM消耗量超過85%,且DDR5比重仍低,DRAM價格跌幅擴大的主因是DDR4與LPDDR5的庫存過高。

PC DRAM方面,由于DDR4庫存量充足,供應商雖急欲降低庫存,然成交量并沒有變多。反觀,DDR5由于供給較緊缺,跌幅則較DDR4小。整體而言,PC DRAM第二季均價季跌幅擴大至15~20%。

Server DRAM方面,由于服務器整機需求持續下修,導致原廠DDR4庫存壓力上升,季跌幅擴大至18~23%,而DDR5則受PMIC問題影響,供應限縮,促使第二季均價跌幅收斂至13~18%,然由于DDR5比重仍低,對價格變動影響有限,故Server DRAM第二季均價季跌幅仍近15~20%。

Mobile DRAM方面,隨著智能手機品牌的存儲器庫存修正告一段落,拉貨動能較去年提升,但供應商庫存壓力仍高,因此讓利促銷的意愿同步提升。目前觀察買方已將第三季需求與第二季合并以增加談判籌碼,影響第二季Mobile DRAM均價季跌幅擴大至13~18%。

而NAND Flash均價下跌主要因為市場供過于求狀況仍未改善,Enterprise SSD、UFS跌幅擴大,兩大產品占總NAND Flash消耗量超過50%。

Enterprise SSD方面,服務器整機需求持續下修,加深原廠Enterprise SSD庫存壓力。而Server ODM的訂單量也受庫存壓抑難以上升,影響第二季Enterprise SSD均價跌幅擴大至10~15%。預估隨著新平臺放量,加上庫存持續去化,下半年Enterprise SSD需求有機會出現明顯增長。

UFS方面,智能手機品牌的存儲器庫存修正告一段落,雖拉貨動能較去年提升,但供應商庫存壓力仍高,因此讓利促銷的意愿也同步升高。整體而言,買方試圖將第三季需求與第二季合并以增加談判籌碼,加上供應商急欲去化庫存,第二季UFS均價跌幅因此擴大至10~15%。