時序將邁入2019年第四季,面對2020年半導體產業展望,市場上普遍預估將有5~7%的成長水平,但由于2019年衰退幅度不小,也讓2020年半導體產業總值仍低于2018年表現。

盡管如此,在新興產業趨勢的推動下,主要晶圓代工廠商仍積極做好準備,在先進制程與成熟制程方面皆有布局,因應日后不同層面的需求。

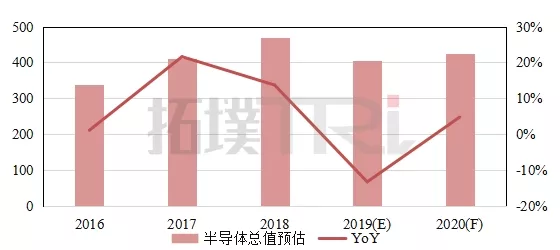

圖:全球半導體產值預估Source:WSTS;拓墣產業研究院整理,2019/09

第一梯隊廠商著重先進制程技術競爭,臺積電持續擴大領先距離

受到2019年上半年Samsung積極在先進制程上宣布3nm節點時程的影響,晶圓代工龍頭臺積電對2020年的策略布局,顯而易見是將最先進制程開發做為主要目標。

從7nm產能擴增、6nm無預警發布、5nm節點業界首發,以及3nm與2nm發表的速度前所未有,除了象征臺積電在技術上的領先優勢外,也令客戶在先進制程的采用度上更有信心。

從臺積電目前廠房規劃來看,量產5nm制程的南科18廠產能規劃已接近70K左右水平,囊括主要客戶訂單,包括Apple、海思、AMD、Qualcomm等;從設備商訂單追加情況來判斷,以當初規劃,5nm與3nm量產都設定在18廠,因此除了既有的5nm產能外,也可能提前將3nm研發計劃同步在18廠進行,能整合研發與量產的設備與區域性,或更加快3nm制程的開發速度。

此外,設備商亦同步接到移機的相關需求,將12廠65nm、45nm產線的部分機臺移至其他廠區的量產廠房,估計空出來的空間將裝設EUV機臺,代表對既有的產能配置做出調度,擴大增加EUV數量做更新制程的研發。

臺積電公布將在新竹寶山建立新廠量產2nm制程,或許移機計劃正是為2nm研發階段提前準備,由于2nm制程的研發時間估計將較久,或將出現18廠研發3nm制程、12廠研發2nm的罕見同步性進行計劃,有別于過去一個納米節點進入調整良率階段才進行下一個納米節點。

值得一提的是,Samsung雖較早發布3nm制程的量產計劃,但就目前觀察,5nm的量產時程與產能規劃皆落后臺積電,直攻3nm也不一定能搶占市場份額,估計臺積電將持續拉開與競爭對手的距離,讓2020年半導體產業在先進制程需求上保有最大占比。

第二梯隊廠商發展布局從多方切入,營運策略與技術優化各有亮點

在第二梯隊部分,即使沒有最新先進制程的加持,仍對2020年半導體產業抱持正面態度,積極做足準備以因應未來潛在需求。GlobalFoundries(以下簡稱“GF”)發布新聞稿表示,旗下45RFSOI自2017年至今,已為超過20位客戶提供晶圓制造服務,創造超越10億美元營收,在未來5G通訊產業的移動裝置與基礎建設方面站穩腳步。

針對云端與AI邊緣運算,GF也發表新一代12nm低功耗加強版技術(12LP+),相較于現行12nm制程,能提升20%性能表現與降低40%能耗,并在邏輯區域面積有15%的進步空間。

由于AI邊緣運算被視為與5G同等重要性的產業,在移動裝置、AIoT等方面都有芯片需求增加,GF在12nm制程優化上,確實有機會提供AI芯片廠商從現行主流的28nm往先進制程前進機會,且不會增加太多BOM COST。

另外在營運方面,雖然GF出售不少晶圓廠將使營收金額降低,但在毛利表現上或許有提升機會。

除了GF以外,晶圓代工大廠聯電也宣布自10月1日起,完成全額收購與日本富士通半導體合資的12英寸晶圓代工廠三重富士通半導體,以壯大聯電在12英寸晶圓廠產能。

雖然過去日本地區對聯電的營收不多,但收購后勢必能增加日本客戶的投片意愿與需求,且以聯電目前12英寸產能來看,聯芯廠其40~28nm制程技術,遭中芯國際、華宏半導體分食市場,產能利用率偏低;另外兩座12A與12i廠卻產能滿載,在此情況下,日本三重12英寸廠確實具有分攤產能與增加潛在客戶的好處。

總體而言,面對2020年半導體產業可能的復蘇情形,主要晶圓代工廠商紛紛在2019年最后一季加緊沖刺,不論是先進制程與成熟制程方面仍皆有動作,積極在市場需求回溫前做好準備,冀望在2020年半導體產業成長中確保產品競爭力。