功率放大器(PA)是射頻發射通路中的主要器件,其功能是將調制振蕩電路產生的射頻信號功率放大以饋送到天線上輻射出去。

在5G時代,由于Si材料存在高頻損耗、噪聲大和低輸出功率密度等特點,RF CMOS已經不能滿足要求,手機射頻PA將開啟GaAs制程為主導的時代;在基站端,GaN材料憑借高頻、高輸出功率的優勢,也將逐步替代Si LDMOS而大幅運用于基站功放器件中。

隨著5G 發展成為產業趨勢,2020年5G手機預估將開始放量,中小型基地臺等基礎建設步調也逐漸加快,將為廠商帶來新一波營運動能。本文將圍繞GaAs在手機PA中的中國市場及GaN在基站PA中的中國市場進行分析。

5G時代GaAs將主導智能手機PA市場

4G時代手機端PA的工藝以CMOS和GaAs為主、SOI和SiGe為輔, 5G時代更高的功率、頻率及效率要求,對PA的性能也提出新的要求,GaAs材料的電子遷移率是Si的6倍,具有直接帶隙,故其器件相對Si器件具有高頻、高速的性能,在5G智能手機PA中將大量使用。

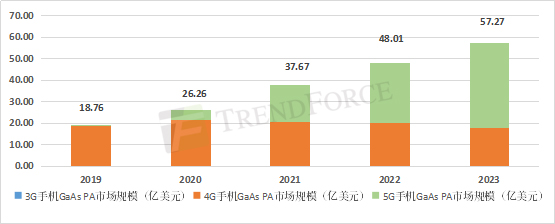

我國預計2019年Q4推出5G商用服務,由于在5G時代單部手機中PA的數量和單價都比4G時代有大幅的提升,據集邦咨詢顧問預測,隨著5G智慧型手機滲透率逐漸提升,將帶動中國手機GaAs PA市場從2019年的18.76億美元增長到2023年的57.27億美元,年復合增長率達到19.17%。

圖: 中國智能手機GaAs PA市場規模預測(Source: 集邦咨詢)

5G通信基站需要更高性能的GaN射頻器件

目前基站用功率放大器主要為LDMOS技術,但是LDMOS技術適用于低頻段,在高頻應用領域存在局限性,GaN帶寬更寬、功率密度更大、體積更小,能較好的適用于大規模MIMO,因此5G 基站GaN射頻PA將成為主流技術,逐漸侵占LDMOS的市場。

4G時代,天線形態基本是4T4R或者8T8R,按照三個扇區,對應的射頻PA需求量為12個或者24個;5G基站以64T64R大規模天線陣列為主,對應的PA需求量高達192個,PA數量將大幅增長。

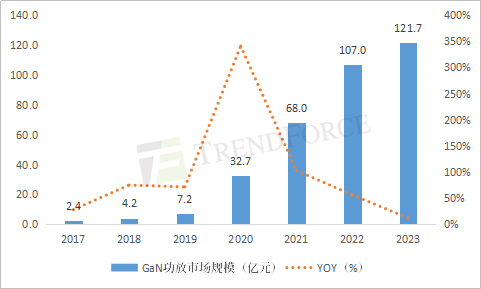

根據集邦咨詢報告《中國5G氮化鎵PA產業及市場分析》中的研究數據表明,2018年由于5G通信試驗基站的建設,基站端GaN射頻器件達4.2億元;2019年為中國5G建設元年,基站端GaN放大器同比增長達71.4%;2020年為5G建設爆發年,基站端GaN放大器市場規模達32.7億元,同比增長340.8%;預計到2023年基站端GaN放大器市場規模達121.7億元,但2021-2023年同比增速逐漸下降。

圖: 中國5G基站GaN功放市場規模預測(Source: 集邦咨詢)

國內GaAs與GaN PA市場巨大 但產業基礎較為薄弱

全球GaAs射頻器件被國際巨頭壟斷,主要廠商有美國Skyworks、Qorvo、Broadcom,日本村田等,晶圓代工市場主要由臺灣廠商穩懋、宏捷科技、環宇通訊等占有。

國內GaAs PA技術薄弱,IDM中海威華芯的GaAs器件主要用于適用于20GHz以下通訊領域,Fabless中漢天下、唯捷創芯、RDA、慧智微、國民飛驤涉足GaAs PA,但主要用于4G及白牌廠商的應用,晶圓代工企業三安集成有3G/4G/Wifi PA生產線。

全球基站GaN射頻器件主要由Sumitomo Electric(日本住友集團旗下)、Wolfspeed(Cree旗下)、Qorvo、MACOM等國外企業占有,國內發展 GaN 射頻技術較晚,做相關器件的廠商也不多,國內GaN器件IDM企業有蘇州能訊、英諾賽科,代工企業有海威華芯和三安集成,中電科13所、55所主要是軍品產品線。

表: 中國主要GaAs/GaN PA相關企業

整體來看,國內具備的GaAs和GaN產業基礎較為薄弱,制造生產線缺乏,但伴隨著5G的到來,相關廠商持續投入及國產化替代的意愿加強,中國廠商將有望逐步縮小與國際大廠的技術差距,但要達到國際大廠的水平短期內恐難實現。

關于集邦咨詢(TrendForce)

集邦咨詢(TrendForce)是一家橫跨存儲、集成電路與半導體、光電顯示、LED、新能源、智能終端、5G與通訊網絡、汽車電子和人工智能等領域的全球高科技產業研究機構。公司在行業研究、政府產業發展規劃、項目評估與可行性分析、企業咨詢與戰略規劃、媒體營銷等方面積累了多年的豐富經驗,是政企客戶在高科技領域進行產業分析、規劃評估、顧問咨詢、品牌宣傳的最佳合作伙伴。

研究報告咨詢:0755-82838930-2101

商務合作請加微信:izziezeng

加入集邦半導體交流群,請加微信:DRAMeXchange2019

備注:以上內容為集邦咨詢TrendForce原創,禁止轉載、摘編、復制及鏡像等使用,如需轉載請在后臺留言取得授權。

圖片聲明:封面圖片來源于正版圖片庫,拍信網。