各大晶圓代工廠商密集召開2019年第二季法人說明會,相較于第一季的慘淡,各廠商第二季營收已有稍稍回神跡象,尤其是臺積電、Samsung兩大廠商,預(yù)計2019下半年除可依賴先進(jìn)制程需求外,其他成熟節(jié)點市場也會成為兩大廠商在不景氣的2019年中另一重要成長動能。

第一梯隊廠商侵入二、三梯隊市場

由于2019年全球政治局勢極度不穩(wěn)定,半導(dǎo)體產(chǎn)業(yè)自2018年底便已亮出紅燈警訊,業(yè)界傳出臺積電、Samsung皆于2019上半年積極在部分較成熟產(chǎn)品線中,爭取客戶訂單的市場訊息。

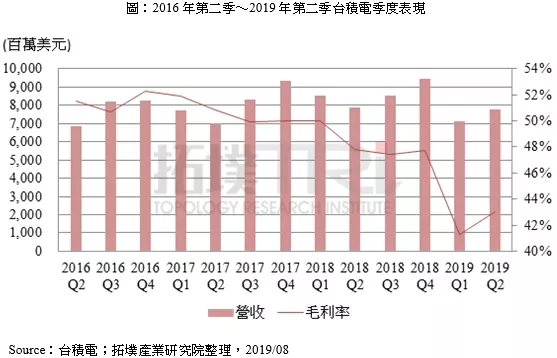

事實上,若細(xì)看在晶圓代工領(lǐng)域擁有絕對市占的臺積電,其過往毛利表現(xiàn)從2016年第二季51.5%,逐步下滑至2019年第二季40%出頭。

然其7nm營收占比卻也與過往最先進(jìn)制程節(jié)點營收,同樣保持在20~30%間的比重,推估拉低臺積電毛利表現(xiàn)的主要原因并不是先進(jìn)制程推廣不佳所致,而是在2019年不景氣的市況氛圍下,臺積電為保持其營收持續(xù)正成長,朝向較成熟卻低毛利的市場入侵,進(jìn)而擠壓其他二、三線晶圓代工廠商空間。

臺系廠商市場占比將再次攀升

2019年晶圓代工產(chǎn)業(yè)中,大者恒大的趨勢更加明顯,臺積電、Samsung兩大廠商有望帶動臺灣地區(qū)、韓國兩區(qū)域占比再次成長。其中,臺灣地區(qū)因受到Samsung在2017年5月拆分晶圓代工事業(yè)部之影響,導(dǎo)致其區(qū)域占比自2016年67%快速下滑至2018年60%,此一現(xiàn)象將在2019年重新反轉(zhuǎn),在臺積電引領(lǐng)下,2019年臺灣地區(qū)占比將成長至62%。